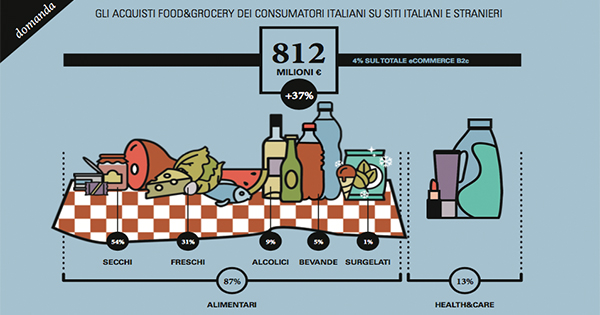

Nel 2017 il mercato online Food&Grocery vale 812 milioni di euro, +37% rispetto al 2016. Nonostante la crescita sia la più alta tra quelle registrate nei principali comparti merceologici online (tutti compresi tra +6% e +27%), il Food&Grocery incide solo per il 4% del mercato eCommerce B2c italiano, pari complessivamente a 23,1 miliardi di euro.

Nel Food&Grocery la componente principale – in termini di valore degli acquisti – è rappresentata dall’Alimentare, con l’87% del comparto, per un valore di 708 milioni di euro, in crescita del +39% rispetto al 2016. La componente Health&Care, legata ai prodotti acquistati principalmente sui siti dei supermercati e dei produttori incide per il restante 13% del comparto e vale 104 milioni di euro, in crescita del 26%.

Tra i prodotti più acquistati nell’Alimentare, troviamo con il 54% i “secchi” (ossia confezionati, incluso il caffè), con il 31% i prodotti “freschi” (inclusi il cibo pronto e verdura/frutta), con il 9% le bevande alcoliche (birra, vino, distillati e liquori), con il 5% le bevande analcoliche (acqua, bibite e succhi) e con l’1% i prodotti surgelati.

“L’Alimentare è la prima voce di spesa nel paniere degli acquisti dei consumatori italiani eppure l’eCommerce in questo comparto non è ancora sufficientemente sviluppato nel nostro Paese” afferma Alessandro Perego, Direttore Scientifico degli Osservatori Digital Innovation del Politecnico di Milano. “L’incidenza degli acquisti online è ancora pari allo 0,5% del totale acquisti Retail del settore, un valore pari a un decimo della penetrazione media dell’eCommerce nei prodotti (4%) e significativamente inferiore a quello registrato dal Food&Grocery nei mercati eCommerce internazionali più evoluti (8% in UK, 6% in Francia e 2% in Germania e USA). Stiamo però osservando un cambio di passo riconducibile a diversi fenomeni, come l’avviamento e il potenziamento di iniziative online della grande distribuzione, il consolidamento di interessanti progetti in ambito Enogastronomia, lo sviluppo di servizi innovativi, come il same day delivery, e la rapida espansione del segmento della Ristorazione”.

Questo è quanto emerge dalla fotografia scattata dall’Osservatorio eCommerce B2c, giunto alla diciassettesima edizione e promosso dalla School of Management del Politecnico di Milano e da Netcomm, il Consorzio del Commercio Elettronico Italiano.

La ricerca, presentata a Milano presso il Campus Bovisa in occasione del Convegno “Food&Grocery in Italia: l’eCommerce è servito?”, è la seconda edizione con focus specifico su uno dei settori merceologici più importanti per lo sviluppo dell’eCommerce nel nostro paese, ossia il Food&Grocery.

“In un comparto caratterizzato da offerta molto ampia, elevata complessità di prodotto (deperibilità, fragilità), alta difficoltà delle operations e della logistica e laboriosità del processo di acquisto (elevato numero di pezzi per ordine, domanda ricorsiva), diviene prioritario per gli operatori garantire un’esperienza d’acquisto fluida, semplice ed efficace che riesca da un lato ad attrarre nuovi web shopper e dall’altro a fidelizzare quelli vecchi” afferma Valentina Pontiggia, Direttore dell’Osservatorio eCommerce B2c Netcomm Politecnico di Milano. “Innovare e semplificare l’esperienza del cliente significa sia migliorare le presentazioni dei basics (gamma, prezzo e servizio) sia ideare nuovi modelli di business, grazie ad esempio all’integrazione tra canali fisico e online, e utilizzare nuove tecnologie”.

“Nel mondo ci sono oggi circa 1,5 miliardi di online shopper, di cui 20 milioni sono italiani e di questi, circa il 24% ha acquistato almeno un prodotto alimentare negli ultimi 6 mesi”, afferma Roberto Liscia, Presidente di Netcomm. “Nonostante l’interessante crescita del comparto indicata dell’Osservatorio, questa percentuale non è ancora sufficiente a trainare l’industria digitale del Food&Grocery e a permettere all’Italia di competere a livello internazionale. Vi è ancora molta polverizzazione a livello dei player e ciò non consente al nostro Paese di fare sistema in modo efficace”.

Se dagli acquisti dei consumatori italiani si passa a considerare le vendite da siti italiani a consumatori italiani e stranieri, il giro d’affari raggiunge gli 892 milioni di euro (+35%). L’Export digitale incide per circa il 7% delle vendite del settore e rappresenta il 2% circa dell’Export eCommerce complessivo.

“Nel Food&Grocery, contrariamente a quanto avviene mediamente nell’eCommerce B2c italiano, sono gli operatori tradizionali (retailer e produttori) a ricoprire un ruolo dominante, con il 59% del valore delle vendite nel 2017” afferma Riccardo Mangiaracina, Direttore scientificodell’Osservatorio eCommerce B2c Netcomm Politecnico di Milano. “Tuttavia stiamo assistendo a un’inversione di tendenza dovuta alla crescita elevata delle Dot Com (la cui incidenza sul settore passa dal 32% del 2016 al 41% del 2017) anche grazie al rapido sviluppo del segmento legato alla consegna dei piatti pronti”.

Sono tre i segmenti che si possono identificare all’interno dell’Alimentare online: il Grocery Alimentare, ossia prodotti alimentari da supermercato, l’Enogastronomia, ossia prodotti gastronomici e alcolici (vino, birra, liquori e distillati) e la Ristorazione, ossia cibo pronto.

Nel 2017, l’incidenza del Grocery Alimentare sul totale acquisti nell’Alimentare è del 34% (era del 30% nel 2016). Gli acquisti del segmento valgono, nel 2017, 240 milioni di euro, in crescita del 57% rispetto al 2016.

L’Enogastronomia si riconferma il primo segmento dell’Alimentare (257 milioni di euro, +13% rispetto al 2016), ma cresce ad un tasso inferiore alla media e perde quota nell’incidenza all’interno del settore (38%, era del 46% nel 2016).

La Ristorazione raggiunge i 201 milioni di euro (+66% rispetto al 2016): con un tasso di crescita doppio rispetto a quello medio registrato nell’Alimentare, l’incidenza del segmento passa dal 24% del 2016 al 28% del 2017.

{kind=link}